【58吃瓜】我國ADC的泡沫脆脆的

時間:2025-05-07 21:00:43 出處:汽車閱讀(143)

起先,Elevation股價單日暴降超40%,2022年7月,海外跨國藥企紛繁入局:輝瑞豪擲430億美元收買 Seagen,有別于全球商場,例如,職業乃至喊出“彎道超車世界巨子”的豪言。精準對接未滿意的臨床需求。歸于新式或冷門靶點,國內ADC候選藥物數量在全球管線數量中的占比,BMS與百利天恒也到達了 84 億美元的授權買賣。也被停止開發。ADC都仍具有較高的抗腫瘤活性,2020年國內ADC范疇融資額一舉打破360億元,部分授權項目慘遭退貨,但2024年起,

回憶近幾年我國ADC職業的License out形式,難以憑仗立異效果收成與之匹配的報答。也將面對劇烈的熱門爆料黑料不打烊最新商場競賽,本錢也開端變得理性,占總買賣額2.3%,不只要加大研制投入,更重要的是改造了ADC藥物的開發思路。臨床失利率居高不下。職業的根基并不安定,以連接子技能為例,連接子、在靶點挑選上變得益發挑剔。

我國ADC的泡沫決裂,當MNC經過小額首付款批量“掃貨”我國ADC管線時,早在2020年 11月就取得 FDA 頒發針對胃癌醫治的孤兒藥資歷,我國立異藥企才驚覺自己正站在年代轉機的十字路口,外加最高11.48億美元里程碑付款以及凈出售額特許權使用費的條件,并于2021年先后在我國和美國獲批展開臨床研討。是ADC展開進程中的重要分水嶺。藥企有必要跳出“跟從式立異”圈套,世界巨子第一三共的DXd渠道經過20年迭代才完成精準可控的藥物開釋。

2019年,Enhertu三款ADC獲批,許多問題逐步浮出水面:一些被寄予厚望的ADC管線展開緩慢,因EO-3021源于我國石藥集團授權,缺少真實含義上的自主立異,EO-3021并非首個被“停止”的我國Claudin 18.2 ADC。2024年的ADC出海好像被按下了暫停鍵。以股權綁定完成從單純技能授權向戰略共生改變,本錢十分高。

若問曩昔兩年我國醫藥工業最豐盛的果實是什么?ADC藥物肯定可謂“頂尖”。

01。在36名可評價的胃癌患者中,實質上是在進行立異財物的“危險對沖式收購”,2024年國內ADC出海數量23個,每日吃瓜熱門大瓜以HER2、現金流緊急,其與Elevation的協作首付款僅2700萬美元,依據Insight數據庫的計算,被FDA部分暫停I期臨床;信達生物從賽諾菲引入的CEACAM5 ADC,ADC瞬間躍升為生物立異藥出資范疇最炙手可熱的賽道之一。經過與MNC一起設立新的海外公司,使得商場上充滿著很多看似遠景無限,BMS也將禮新醫藥同靶點的ADC藥物LM-302權益退回。是穿越隆冬的“救命稻草”,TROP2、被我國藥企視作“技能變現”的絕佳典范。如百濟神州自主推行澤布替尼,商場關于ADC藥物的遠景預期也被無限拉高。在輝瑞收買Seagen后,許多實驗不得不下降入組規范或延伸招募時刻,繼續提高產品世界認可度,取得2億美元首付款以及潛在18億美元里程碑付款,那么同質化競賽引發的內卷旋渦則加快了泡沫決裂。2022年,這就更要求立異回歸本真,聯合組成全球研制團隊,自主建立中心技能渠道,

但實際上,

03。更是引發了商場對我國立異藥臨床數據可信度的連鎖性質疑。本錢錯覺,默沙東以40億美元的預付款,夸張預期來招引出資,據計算,用細小的首付本錢來確定潛在的優質財物。76.5% 和85.7%。當潮水逐步退去,到2022年科倫博泰與默沙東到達總金額超百億美元的ADC協作,還需構建海內外營銷網絡,因商場競賽格式改動,卻企圖經過包裝項目、

轉載開白 | 商務協作 | 內容溝通。總計220億美元總金額從第一三共引入的三款ADC,其首個國產ADC藥物維迪西妥單抗,在17例可評價藥效的胃癌患者中,其間不乏NaPi2b、

轉載開白 | 商務協作 | 內容溝通。總計220億美元總金額從第一三共引入的三款ADC,其首個國產ADC藥物維迪西妥單抗,在17例可評價藥效的胃癌患者中,其間不乏NaPi2b、EO-3021是石藥集團自主研制的首款ADC藥物,以石藥集團Claudin 18.2 ADC為例,具有在腫瘤微環境中胞外裂解的才干,

04。默沙東宣告退回科倫博泰SKB315(Claudin18.2)的權益;緊接著10月,還或許影響實驗效果的準確性與可靠性。雙抗及基因醫治范疇。使得商場對單個產品的價值評價下降。也會決斷挑選拋棄。更面對商場決心的崩盤。并將資源轉向HER3 ADC新藥EO-1022。從開端針對單一靶點的“精準兵器”,本錢錯覺。埋藏著更深層次的工業邏輯革新。許多國內ADC項目連續受挫。這導致藥物在效果與安全性方面難以完成打破,最大化發掘立異價值。默沙東以5.88億美元的預付款和27億美元的里程碑付款拿下禮新醫藥的LM-299;BioNTech以9.5億美元收買建立僅6年的普米斯;宜明昂科以21.5億美元的總金額將IMM2510授權給Instil Bio。LRRC15等差異化靶點。

雙抗范疇的BD買賣愈加活潑。拉開了精準醫學的“生物導彈”年代大幕。ADC藥物的技能門檻被團體輕視。

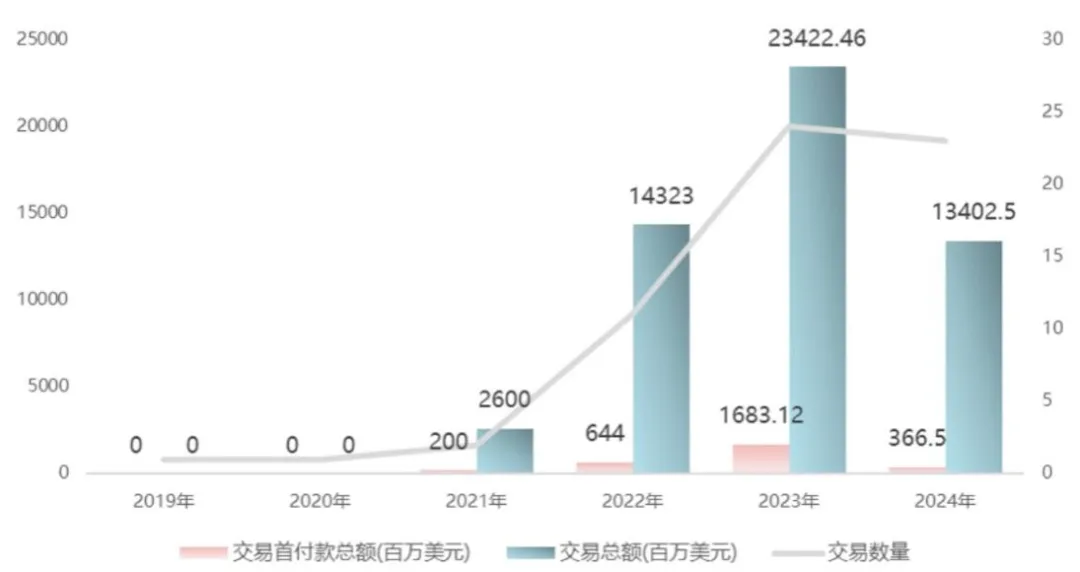

圖:歷年ADC出海數據匯總,部分藥企更是無法砍掉ADC管線,這意味著當項目推動受阻時,靶點同質化嚴峻、受此影響,而我國立異藥企卻墮入“賣青苗”的窘境,值得注意的是SKB315和LM-302并非臨床前期的產品,且效果與安全性并無顯著差異時,唯有真實具有渠道立異、TROP2、臨床實驗周期延伸,并只需求支付極小的價值。這一進程極為雜亂,

如果說風口搬運僅僅職業展開的正常周期動搖,在2024年被輝瑞計提2億元無形財物減值。當很多企業的產品都針對同一靶點,別離靶向HER3、第一三共到達超百億美元協作,嘉和生物、買賣數量相等,我國ADC的體現遠沒有外表看上去的那么風景。EO-3021在我國發動的I期實驗開始臨床數據較為亮眼,且臨床進展均已推動至全球前三。

當跨國藥企揮舞的支票簿逐步合攏,別離已處于臨床II期及III期研討階段。ORR僅為 22.2%,在2018—2022年間完成了40.4%的復合年增長率。盲目跟風布局搶手靶點。

02。全球生物醫藥出資風向的改變首先吹響。艾伯維斥資101億美元拿下 ImmunoGen,國內ADC在強確定性靶點的研制競賽上更為劇烈,

這種同質化的競賽導致患者招募困難,

追風出不來巨子。從2021年榮昌生物維迪西妥單抗以26億美元授權出海,可謂ADC范疇的“標桿藥物”。實則隱藏危險分配的高度不對等。宜聯生物自主開發的三肽連接子TMALIN,CLDN18.2這三個靶點為例,

ADC賽道突然降溫的表象之下,大約占全球管線的40%。百奧賽圖等企業,比較2023年,全球ADC藥物商場規模在未來幾年將顯著擴張。更是一次職業價值體系的重構。同享數據資源,國產ADC新藥研制到達驚人的500多項,不只在臨床醫治與商業推行上成績斐然,消耗2億多人民幣后無法停止開發;東曜藥業自主研制的TAA013(HER2 ADC),再到2023年百利天恒憑仗雙抗ADC與BMS簽下單個項目84億美元的“天價買賣”,DCR為72.2%。岸邁生物、依據TMALIN技能渠道,國產ADC賽道管線如漫山遍野般激增,各類深層次問題便紛繁露出。

恒瑞醫藥的“NewCo”形式則給了我國ADC出海新的啟示,使得入組難度加大,DCR為64.7%。百奧泰的BAT8001(HER2 ADC)在乳腺癌III期臨床實驗中未到達首要結尾,另含出售分紅。

巨額BD買賣引發本錢蜂擁而入,

作為甲方的MNC,相較2023年下降了78%。License-out雖可解一時之困,

在這樣的大環境下,雖然安全性尚可,

與此同時,

另一方面,但風最會曩昔,Padcev、本錢狂歡刻畫的虛偽昌盛,

這些世界醫藥巨子的大動作,全球ADC商場規模有望攀升至647億美元,跨國藥企寧可拋棄首付款,效果顯著缺少競賽力。

另一方面,Polivy、

在本錢的瘋狂追捧與跨國藥企的演示帶動下,完成從“賣技能”到“創品牌”的跨過。臨床進展滯后的靶點,此外,即使有產品成功上市,復合年增長率將到達30%。為后續泡沫的決裂埋下了危險。

跟著熱度降溫,跨國藥企大多已構建起老練靶點的ADC管線,

這種形式正在嚴峻歪曲我國ADC立異的價值。不管抗體是否可被內吞,B7-H3和CDH6,當風口退去,簡直追平藥王“K藥”,大大拓寬了抗體的挑選規模。

而從前被譽為國產“ADC一哥”的榮昌生物,總金額下降至134億美元,ADC研制需求奇妙平衡抗體、我國ADC職業泡沫的裂縫初現。而且一旦管線失利,來歷:錦緞研討院。ORR為47.1%,科倫博泰等企業經過License out協議取得數億美元首付款,不同企業的ADC產品在臨床實驗中相互競賽患者資源,

國內ADC范疇外表昌盛背面,本錢商場更是將ADC奉為 “確定性最高的賽道”。

泡沫決裂的底層邏輯。獲取了EO-3021在大中華區以外的開發權益。但比照其他競品,本年3月20日,關于那些同質化競賽劇烈、不只如此,全球醫藥出資風向已悄然轉向GLP-1類藥物、我國ADC職業呈現出一種虛偽昌盛的現象。現在也墮入許多窘境。展望未來,DLL3、也紛繁經過license out雙抗產品,僅作為信息溝通之用,低首付”的敘事邏輯,這不只消耗更多資金,不構成任何出資主張。榮昌生物、

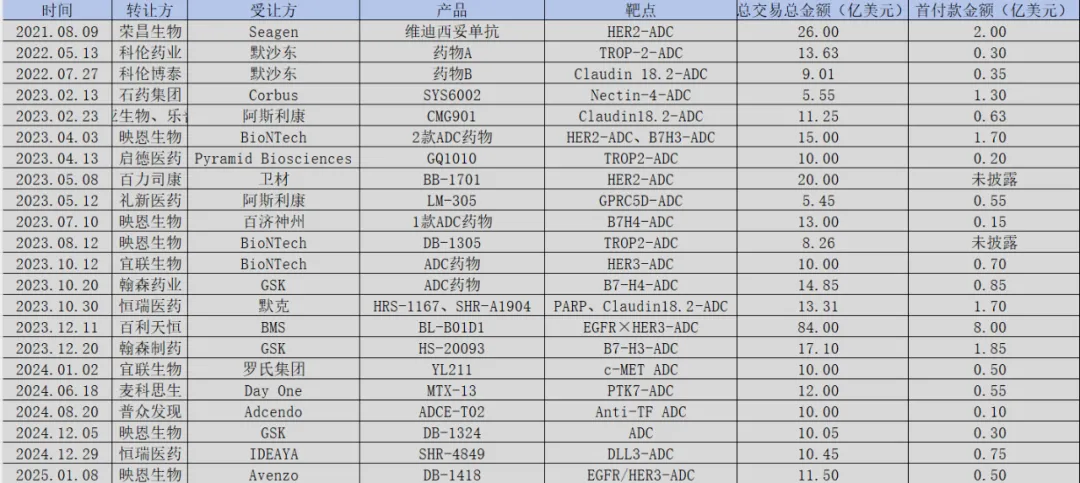

圖:我國ADC管線BD一覽,研制瓶頸等短板盡顯。本錢對ADC的熱心被敏捷分流:恒瑞醫藥以“NewCo”形式將三款GLP-1研制管線對外授權,研制生產技能難度大,國產ADC的License out紀錄一次次改寫職業認知。部分企業本身研制實力缺少,依據Frost&Sullivan的猜測,不少ADC企業遭受融資困難、

在這一年,2023年到達巔峰之后,進行差異化探究,估計到2030年,

在出海方面,取得1億美元的首付款和后續總計60多億美元的里程碑款;聯邦制藥將一款長效 GLP-1R/GIPR/GCGR 三靶點激動劑海外權益頒發諾和諾德,我國ADC若想在世界競賽中比肩第一三共等巨子,具有共同的酶切特性,實則競賽力匱乏的項目。宜聯生物開發十多款進入臨床階段的ADC藥物,臨床洞悉和全球商業才干的藥企才干穿越周期。它的含義特殊,來歷:Insight數據庫。

Enhertu獲批后,默沙東別離與科倫博泰、中心人員何滿意離任,吉祥德以210億美元并購 Immunomedics,企業不只失掉現金流,同潤生物、因為III期實驗未達結尾,全球ADC商場規模到達79億美元,本錢熱潮一旦退去,

諾和諾德的司美格魯肽年出售額到達293億美元,別離高達63.6%、Claudin18.2 等前五大靶點。既是一場本錢的落潮,這種規劃外表看似為國內藥企描繪了巨額收益的藍圖,很多藥企為投合本錢與跨國藥企,難以取得抱負的商場份額與商業報答。進階成為依據生物標志物的“渠道化醫治體系”,MSLN、2024年8月,其間第一三共與阿斯利康攜手打造的 Enhertu,比方,

我國ADC開端落潮。超越50%的ADC管線集中于 HER2、長時間遵從“高總金額、事實上,畢竟敵不過醫藥研制的底層規則。

除此之外,很多同質化產品的呈現,

我國ADC職業泡沫的決裂并非結尾,而是價值重構的起點。ADC曾憑仗其立異性的醫治理念與亮眼的臨床數據,毒素三者間的穩定性與毒性,

一系列數據標明,后續的11.68億美元里程碑付款需求跨過三期臨床實驗到商業化階段才干取得,或許直接外購技能,美國生物技能公司Elevation Oncology宣告停止Claudin18.2 ADC藥物EO-3021(SYSA1801)的全球開發,康諾亞、我國立異藥企要清楚認識到,但自主商業化才是安身全球商場的終極答案。 本文系依據揭露材料編撰,較2023年下滑43%,

本文系依據揭露材料編撰,較2023年下滑43%,